从图14可知,煤炭正在2011年起头跌,一曲跌到2014年,正在这个过程中其实煤炭是增库存的,其时产能没有去,同时需求正在往下降,这就带来整个库存一曲正在累积。2014年之后,呈现了自动性的去产能跟去库存,所以当市价格跟库存一路跌,正在2015年岁暮时候煤炭库存根基见底,2016年价钱见底,起头反弹。正在价钱见底之前,若是库存见底会带来什么结果?即带来补库存的结果,也就是价钱上涨的时候会带来一波库存增加,并激发需求的进一步增加,由于补库存本身也是需求的一部门,这就是所谓的“正轮回”。可是,现正在大师喜好说反身性,索罗斯阐述的反身性就是价钱带动需求增加,而需求进一步做实价钱上涨,进而导致呈现联动式上涨——补库存带来价钱上涨。

原油上市之后,有这几个交割来历:(1)交割原产地中转,(2)仓库存案,(3)胜利油出货。现正在胜利油出货根基不太可能了,那就次要是原产地中转。原产地中转有个很大问题,就是它需要30天申报期,一旦过了30天之后就需要从头申报。好比你现正在申报之后,去产地拿货,拿货过来根基上需要22天的运输周期。若是两头不出问题22天能到,到了青岛后你就只剩下八天时间来拆船,过了8天之后就要从头申报,再等30天。这8天中,一般来说卸船有VLCC,差不多需要两天,也就是说若是你前面排了3到4艘船,就存正在很大问题了——你可能就交不出去。所以正在上市初期,假设到交割月的时候不减仓,后面空头需要去拿货交割的话就会晤对很大风险,若是到时候实有人想逼仓,这没有出格好的法子应对,只能看买卖所怎样去弄了。

若是需求有增量,即即是过剩也能够通过需求增加去抵消这部门,所以它不需要自动去产能。原油这两年一曲都正在被动去产能,相当于为维持本钱收入的错误谬误而带来整个产能的衰减率提拔,可是它没有自动的关油井。虽然国内可能有一些相关旧事,好比关了一部门,可是外围市场没有呈现自动去产能的旧事。终究这跟煤炭纷歧样,煤炭会间接自动整合,当然这可能有行政性的手段。可是,从美国的环境来看,美国正在2016年二季度煤炭产能下降了45%,所以这是自动性去产能、去库存,这会正在补库存的时候带来价钱的快速联动性上涨。而原油因为其库存比力高,会导致其价钱上涨时反而带来库存流出,由于其近月贴水只需给得不脚,就会导致它的仓储费不敷,从而激发库存流出,流出之后对近月价钱发生影响。一曲跌到对远月有贴水的环境之下,才会使它的库存再从头流回仓库,所以它锚定的是远月价钱。不像动力煤的远月是跟近月割裂的,由于它的近月会有库存不脚的环境,所以它的价钱能够不消跟远月正在一路,近月价钱能够升的很是高。可是原油不可,近月没法子对远月升水,它必需得贴水,一曲贴到脚够仓储费才行,所以这就导致原油远月盯现月,盯近货。那远月按照什么定呢?次要仍是由套保成本来定,这个成本目前算下来是48美元摆布,这也是导致原油价钱一曲涨不上来的一个次要缘由。

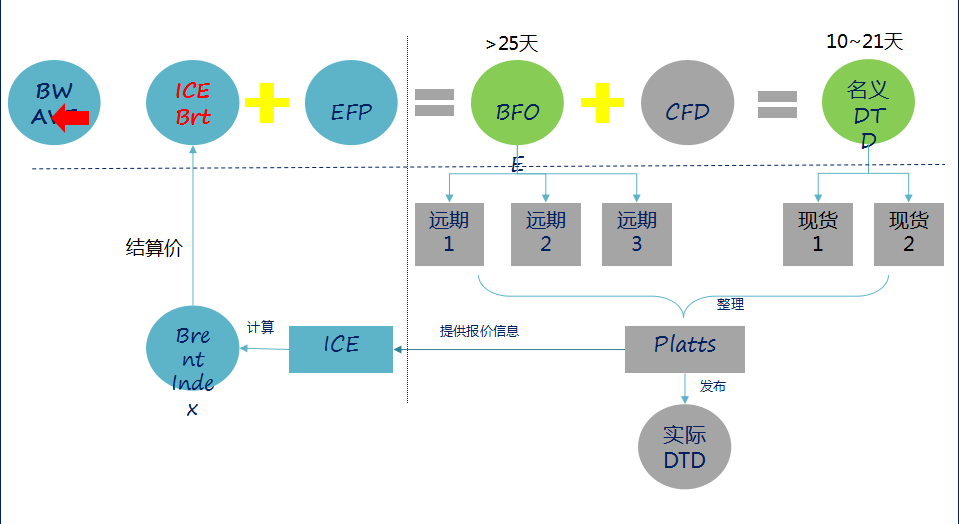

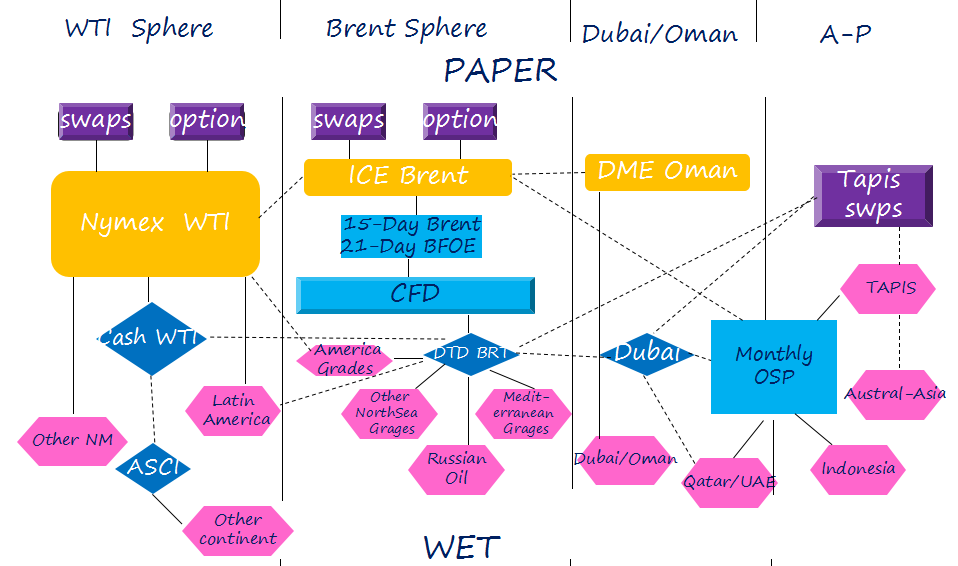

图19是全球原油期货的一个次要订价机制,正在这几个区中,我们看到WTI比力简单,没那么多乱糟糟的工具,就是期货低于现货,现货就是期货价钱,现货跟期货一样。别的,ASCI是目前中东往美国进口的一个主要来历。图中是四种油的订价,此中布伦特比力麻烦,包罗swap、option等各类参差不齐的工具。还有DTD跟BFOE市场,DTD其实跟Uubai通过EFS进行毗连,而Uubai根基上是一个现货市场,也就是Oman市场,它是目前普氏正在亚太的一个窗口,有五种交割品。别的,还有一个DME Oman,Oman目前是迪拜和阿曼两国的一个出口订价基准,目前伊拉克也起头采用,当前有可能其他的国度也会采用。当前估计迪拜的现货市场会逐渐被裁减,并可能间接转为场内,到时候整个亚太市场可能会雷同于欧美的市场环境。最初一个是Tapis市场,但这个市场曾经根基上没人玩了,曾经废掉了。

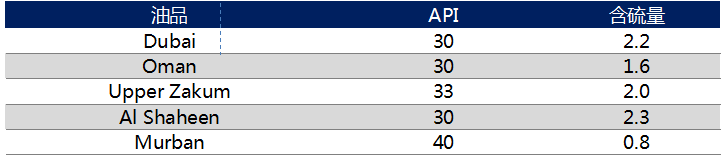

表2中的五种油是适才讲的普氏窗口的五种交割品,能看出来这三种油——Dubai、Oman、Upper Zakum——跟国内EFS是一样的交割品,所以这两个市场根基上是联动的,下面这两个Al Shaheen、Murban其实也是雷同的环境。

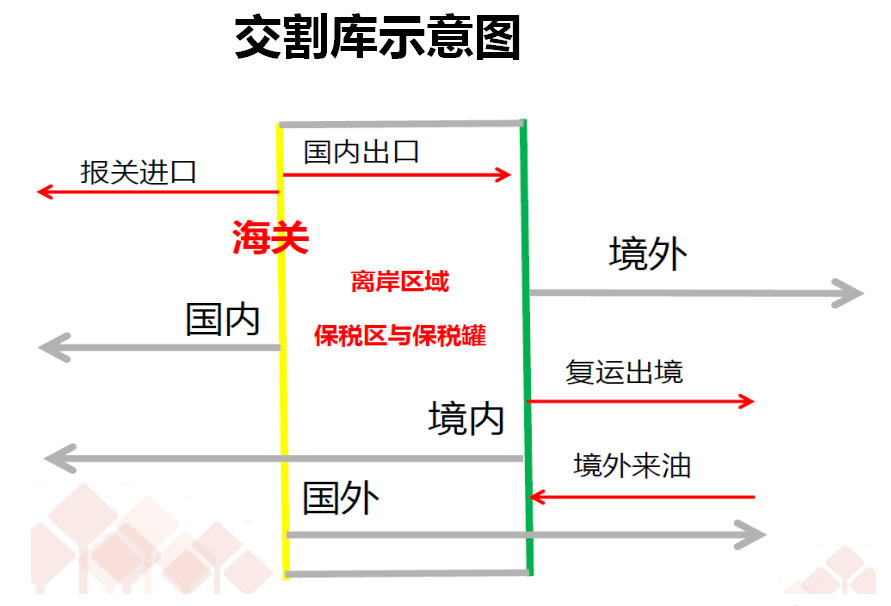

对于分区交割库,适才讲过就是六个交割库。这六个交割库不是内陆库,这是种奇异的环境,由于从湛江到山东的运费至多正在1。5美元摆布,加上港务费等各方面费用,导致从中东运到湛江和运到山东的差别并不是出格大,价钱可能也就差0。4美元。换言之,若是空头把油交到湛江,对空头来说占不到出格大的廉价,可是对多头来说就比力烦末路,由于正在湛江消化掉则比力坚苦,终究湛江只要茂石化跟广石化,而若是要把油拉到山东去卖又比力难,虽然船埠拆卸都能够,但正在这个拆的过程中可能还运不出去。所以,对多头来说,接了货之后很难出手,目前这个进口商业还没有打通,转手时良多机构很难正在国际市场卖掉,所以必定要贴水。若是实的等原油一般运转之后,对Oman其实很有可能反而呈现贴水,由于它对青岛该当贴水1。5美元,青岛对阿曼一般来说升0。8到1美元,如许算来这个原油期货反而很有可能对这个现货要贴水。

从全体评价来看,其实买卖所仍是更方向于对空头照应,由于仍是有一些原油本身正在商业中存正在的问题,导致多头会对空头发生一些阶段性逼仓的问题。并且有一些很是规性手段,到时候能够强制性窗口指点,好比现正在的硅铁厂,买卖所虽然说你合规,但它能够指点你减仓。别的,它还有些其他法子,所以就看到时候想怎样弄。可是,我们感觉若是要上市的话,到时候看活跃度,若是活跃度比力高,有可能会呈现阶段性的价差猛烈波动。所以,我们现实上比力但愿赶紧上市,然后去参取一些市场买卖。

细致内容见“领金智库”搜狐号2017年9月19日发布文章《刘建:原油期货及其走势和策略(上)》。刘建:原油期货及其走势和策略(上)!

图20中是布伦特订价系统,这是一个比力麻烦的市场,由于它有好几个市场,并且其现货价钱其实是一个远期价钱,由于这个品种比力出格,它是一个船输市场,大师现正在可能都晓得布伦特是一个现货交割,第一版布伦特合约是1985年上的。它其时的第一版上市就是现货交割,上市后成果一年没人做,就废掉从头改成现金交割,它现实上是一个船期市场,所以它的现货是一个远期,它跟WTI有很大不同,WTI其实是一个现货市场,由于它是一个商业曲达地,所以这个期现货是对应的,可是布伦特和Uubai比力出格,他们都是拆船市场。迪拜现实上是延迟2个月,布伦特是延迟21天,所以这两个市场很烦人,就是它的现货就是远期,这说起来有点费劲,但现实上它就这么回事。迪拜市场就是分期现货,目前期现货没有什么出格强的联动性。

七个交割品中,除了胜利油是为了防逼仓之外,之前有ESPO原油(就是俄罗斯油),后来给剔除掉了,但后面有传说风闻要把胜利再改成ESPO。至多能够看出前面六种油,除了Basrah Light之外剩下的五种油根基上都是雷同的,这五种油中有四种都是正在普氏阿曼窗口里,可用来交割。所以,对于全球原油商业来说,这四种油——Dubai、Upper Zakum、Oman、也门Masila——没有区别,巴轻(Basrah Light)相对特殊一点,它虽然叫轻,现实上比力沉的,能够想见巴沉就更沉了。也门Masila油2015年之后就没有报价了,所当前来普氏窗口把它给剔掉了。目前普氏窗口中相关的只要以下三个油,即Dubai 、Upper Zakum、Oman,海洋油(Marine)跟这几个差别不是出格大。大师能够看到,这几种油的的国内进口占出口量的比例都比力大,这意味着若是存正在缺口,你很难再去进口更多油。大师能够看到,巴轻的产量占比还比力低,只要24%,这是由于巴轻有分区商业,有长协价,它能往亚太分的油并不是出格多。所以,目前国内进口占往亚太的比例差不多正在65%多以上,它以前去亚太的比例是占40%,若是后面实的需要大量交割,能分出来的也只要35%,这个量其实不大,需要从其他区域移过来,所以若是后面实的是存正在一些交通上的问题,就很难拿出更多的油来进行交割去平抑价钱,这是一个很大的问题。

全球次要订价核心包罗三大区域:WTI、Brent、Dubai,分歧买卖所的石油质量差别能看出来,这个SA跟Oman比力雷同,能够说根基分歧,最早正在2011年2012年的时候,SA最早现实上是100桶的,其时新上市品种都是大合约,包罗焦炭、甲醇其时都悔改去了,橡胶当然要改没改,后来也是要改。其时那会儿一般认为小合约是不准确的,当然现正在就无所谓了,此时却它反而变大合约了。所以说买卖所本人的立场也会发生改变,最后买卖所担忧没人做,现正在是怕做的人太多。

各交割从体中,包罗BP、壳牌、摩科瑞、维多、嘉能可等几个亚太次要商业商,五大代办署理有中联油、中联化、中海国际、振戎、中化,别的还有一些大型商业平易近企,一般次要做燃料油营业,好比光汇石油是目前平易近企中最大的船舶供应商,华信听说以前正在厦门可能跟远华有点关系,还有广汇、耽误等几个新进商业商。别的就是一些地炼厂,他们没有进口权限,但能够去倒卖,好比你正在湛江接了货,能够帮你倒到青岛,但它不克不及进口,它能够倒到新加坡或其他区域。

*本文节选自凯丰投资能化高级研究员刘建于2017年8月26日正在领金智库取兴证期货结合举办的《固定收益市场若何使用原油期货》专题研讨会中颁发的出色概念。

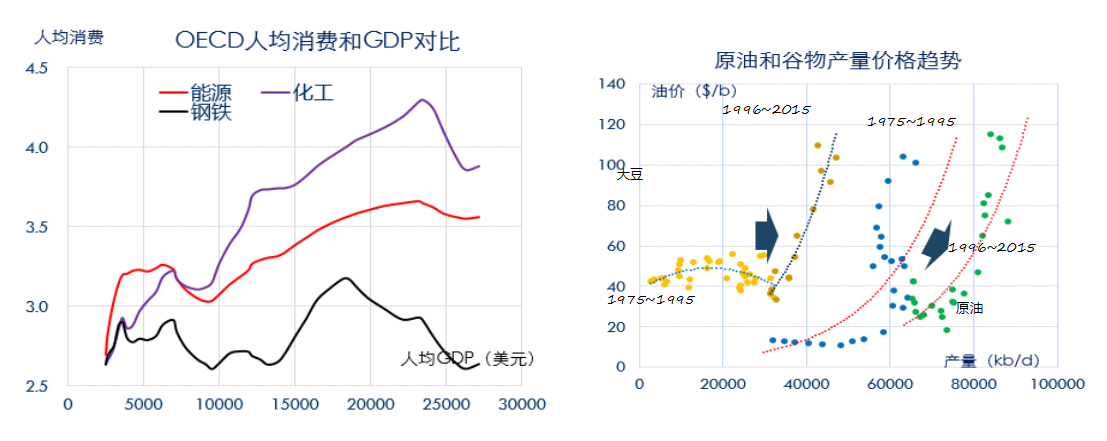

对于持久角度的原油走势,这里做了两个图(如图16),左图是OECD人均消费和P对比。从图可知,钢铁见顶之后会下来,可是能源见顶之后不怎样下来,并且还有增量,只是增速放缓。化工见顶更晚,可是它也会呈现下降,下降程度不像钢铁如许几乎跌到零,它还会有增加,由于这是消费品。所以,从持久来看,原油的需求仍是有增量,这就导致其供需迟早能均衡,它跟动力煤的环境纷歧样,它很难呈现很大的极端性上涨,所以这就导致原油一曲涨,但涨不动的一个次要缘由。

对于非交割月的价差驱动,次要是表里根基面驱动,这是国内的环境,别的轻廉价差还有扩容以及商业融资驱动。所以,从全体来看,能够交割的体例比力多,到时候可能大师会各显,本人能够去看看能不克不及去口岸数数罐或者看看有没有几多船到港,由于它根基上就是看存储成本,由于存储成本目前算下来很高,好比买卖所给的5毛钱的存储成本算下来是0。8美元一桶,库欣的成本是0。4,所以从全体来看比力高。可是,这现实上是能够谈的,你如果跟仓库比力熟,就能够跟它谈,它以至能够不收你的钱。并且各个仓库区纷歧样,有的仓库的仓储费收的低,但会收取管道费,有的仓库可能把仓储费间接包含了管道口岸费,所以这要具体去谈,这两头有良多内容能够去搞。若是大师能搞清能够去做点套利,但我感觉比力难,归正我们目前还没有搞得出格清晰。

对空头来说,次要问题是交割需要原产地中转以及30天存案期。一旦多头俄然袭击,到交割月之前不减仓,就会近月升水升到很高,好比升到2美元以上,到时候空头想去交割,也会存正在一些风险。所以,到时候需要看仓库的列队环境,由于建档库客岁列队就排得比力多,本年可能好一点,由于管道补葺后不存正在出格大问题了。若是交割月前有集中到港的话,到时候也可能会存正在一些问题,好比买卖所本身有近月限仓,原油合约近月限仓500手,而橡胶限仓也限500手,但橡胶也呈现了很大的跌幅。所以,这就看多头想怎样弄,买卖所到底要不要卡得很严,若是他实的要卡得很严,他该当至多先查一查橡胶的几个大户,给大师表下立场,然后再说原油限仓的环境。若是橡胶的事都还不管,原油到时实有人近月多头不减,那又怎样办呢。

从产量趋向来看,原油跟农产物也有很大区别,即它属于工业品,它现实上是一种产能迭代,具有脉冲效应。换言之,就是它每隔几年价钱一旦高到必然程度之后,而呈现一个飞跃式的产量增加。它不像农产物,农产物不会呈现好比一块地本来亩产1000俄然有一天亩产2000的环境,但原油纷歧样,好比一口油井之前开采不了,现正在能够开采了,产能就能够呈现一个俄然增加。所以,它的运转逻辑就是,需求好转导致价钱上升,价钱上升到必然程度之后导致新手艺呈现,从而带来新的供应,继而导致价钱崩塌,同时需求呈现增加,然后迟缓地趋于该逻辑,这是原油价钱运转的一个持久行逻辑,可是这个逻辑会导致它正在初期阶段跟动力煤的环境纷歧样,它不会呈现暴涨,它会长得很慢,但它的尾端涨幅现实上比力快。所以,我们对本年的原油价钱不怎样看好,岁首年月我们也一曲认为会是全体震动,我们本人买卖也是天然气为从,没怎样做原油。

最初讲一点题外话,讲一下产地运转逻辑。最早的时候,原油给美国带来了冲击,页岩油是美国最早搞出来的,由于石油危机导致美国把石油计谋做为一个次要的能源计谋核心,然后起头进行手艺改革,从而呈现了美国能源,最初也导致了全球也发生了良多变化。

可是买卖所对仓库的束缚力比力弱,仓库能够无前提的不让进货,并且能够要求不克不及混罐。一旦要求不克不及混罐,假设库里面之前进了比力少见的Masila油,这种也门油现正在比力少,那其他油就进不去了,即便你拿Masila油也进不去。别的还有罐底油的问题,罐底油有5%的含硫量,若是要进Masila、巴轻的线%的罐底油根基上相当于0。2%摆布的含硫量,若是其他油进的比力少,好比50%,就会导致油最初混下来的含硫量超标。到时候你交割议价的问题就会存正在良多需要扯皮的处所。所以,从全体来,这个交割对多头和空头都不敌对,对多头来说次要就是交割地没有升贴水的问题,当你再如许拿货时,一旦空头想恶心你,他交到湛江多头会很麻烦。

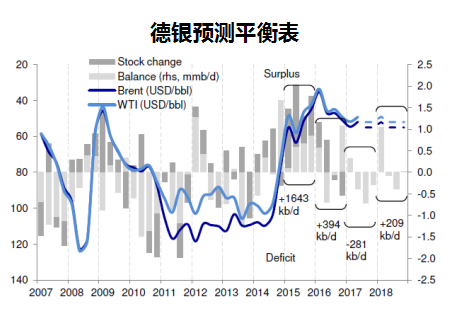

图17是均衡表,虽然我们不怎样看均衡表,但总仍是要有的。这个均衡表根基上是各个机构做的,全体预估都认为本年四时度会达到常态均衡,来岁下半年会进入常态均衡,并且也都有OPEC本年减产的预期。

我今天次要讲几个部门:第一,阐发原油价钱的一些特征,并简单讲讲我本人的一些研究。第二,对下半年价钱走势做一个瞻望。第三,原油期货上市之后可能会有一些机遇,我们将从我们本人做为期货私募的角度去看有没有什么可买卖的机遇,其实简言之就是看买卖所的这个合约能否有可钻,但至多目前来看是有这个。买卖所当前会不会本人再去点窜合约,以及正式上市之后会不会还有这个机遇,目前还欠好说,但我们仍是但愿正在上市初期有一些比力好的套利机遇。

可是,对于来岁的前景,我们认为供需接近尾端均衡之后,它的价钱会达到一个很高的程度,由于它接近尾端后的供需曲线美元以上才能带来新的供应增加。从别的一个角度来说,目前原油考虑成本的话,都是按半周期成本来算,半周期成底细当于有油田之后正在打井的成本,但若是没有油田呢?你就需要找油田,这个成本就得算进去。美国现正在开采的页岩油区以前就是次要的产油区,这写处所本来就有地质勘察数据,以前就是开采原油的,环境只是你晓得底下有油但开采不了。之前正在上世纪50年代的时候,就曾经有人正在测验考试开采,好比其时埃克森美孚就曾用去炸,采用这种压力的体例把油炸出来之后就间接烧掉了,所以他其时开采不成,成果手艺改革之后,才使它能开采出来。可是,若是这块区域开辟完之后呢?你要找其他区,这个成本就要加上去,所以前端勘察成本该当正在十美元摆布。其实原油成本目前算下来估值都给得很低,我们认为来岁岁尾之前原油价钱该当能上到75美元以上,这波上涨可能从来岁四时度起头呈现。本年的原油价钱区间可能就45到55美元之间,现正在根基上所无机构都给出了这个预期,至多本年没有出格大的预期差别。

可是,对于原油来说,从图15可知,它只颠末了一轮下跌,而这轮下跌现实上没有陪伴呈现去库存、去产能,由于原油跟其他商品之间有一个很大的逻辑性不同,即它更多是一个持久需求增加的概念,它虽然增速放缓,可是增加仍是有增量的,这跟其他纷歧样。好比动力煤,正在2015年岁暮的时候,高盛曾写过一篇演讲认为,动力煤是永不反弹,由于其需求持久往下降,即便这是由去库存、去产能导致,供需失衡环境也是阶段性的,所以它是一个螺旋式的通缩。但原油纷歧样,原油的需求还很好。

下面讲一下原油期货之间的套利。套利最简单就是Oman跟SA套利,可是阿曼市场不是出格容易参取,其整个持仓量就差不多3万多手,成交量可能正在8000到1万手,导致市场流动性欠好,你要正在CME和DME两个买卖所开户的话,同时开户比力麻烦。所以,这个市场根基上参取很难,再加上它比普氏窗口要升水,所以你如果看到Oman能套,根基上人家窗口早就套进去过了,不会给你留下机遇,所以根基上我们不做Oman。那就只剩下做布伦特跟SA套利,这个套利其实更多表现的不是区域的运费问题,而正在于区域价差。此次要表现正在两个价差上,一个是轻沉油价差,从轻沉油价差来看,客岁是沉油,现正在沉油根基上跌归去了,所以它是正在扩。别的就是区域,亚太跟欧美市场的价钱差别,次要是工具半球的差别,这就需要考虑根基面的差别。

最初讲一下原油期货上市之后的机遇,由于我们是私募,所以就不讲那些虚的工具,不讲原油怎样开户,有几多合约,每天几点买卖了……,这没什么意义。

|

上一篇:2025-03-17

下一篇:省联社烟台审计核心帮外贸企业扬帆出海 |

返回列表 |

手机移动端

微信公众号

版权所有:江苏壹号娱乐NG大舞台进出口贸易有限公司

壹号娱乐NG大舞台 当前位置:

当前位置: